Menu

eckertz-consult

Herzlich Willkommen bei eckertz-consult

2020/2021 Rückblick und Ausblick

Bornheim, 15.03.2021

Corona dominiert die Politik, die Gesellschaft und die Wirtschaft.

In Florida gibt es inzwischen wieder ein normales Leben, meine Verwandten sind geimpft und haben die Karenzzeit danach gut überstanden.

Davon können wir nur träumen.

2020 war ein Jahr interessanter Projekte:

Bornheim, 31.12.2019 - ein guter Zeitpunkt für einen Rückblick.

Bornheim, 27.06.2019

Bornheim, 09.03.2019

Bornheim, 27.12.2018

Bornheim, 04.04.2018

Bornheim, 28.08.2017

In Florida gibt es inzwischen wieder ein normales Leben, meine Verwandten sind geimpft und haben die Karenzzeit danach gut überstanden.

Davon können wir nur träumen.

2020 war ein Jahr interessanter Projekte:

- strategische Beratungsprojekte für Investoren im ERP-Markt

- Schulungen für MongoDB als Non-SQL-Datenbank, ein Schwerpunkt war dabei die Nutzung als Archivsystem im Java-Umfeld

- Entwicklung eines Systems zur Aufbereitung von öffentlich verfügbaren Daten zu Klimaanalysen (GHCN-Daily, HYDE)

- Entwicklung einer App für den spielerischen Umgang mit Klimadaten, orientiert an Goethe: nur wer die Form beherrscht, darf mit ihr spielen. Die Bereitstellung auf einem Cloud-Server ist für das 2. Quartal 2021 geplant.

2019 - Rückblick und Ausblick

Bornheim, 31.12.2019 - ein guter Zeitpunkt für einen Rückblick.

Meine Programmierung zu den Wetterdaten des IPCC und des GHCN habe ich im wesentlichen abgeschlossen, meine Erkenntnisse reichen mir aber noch nicht:

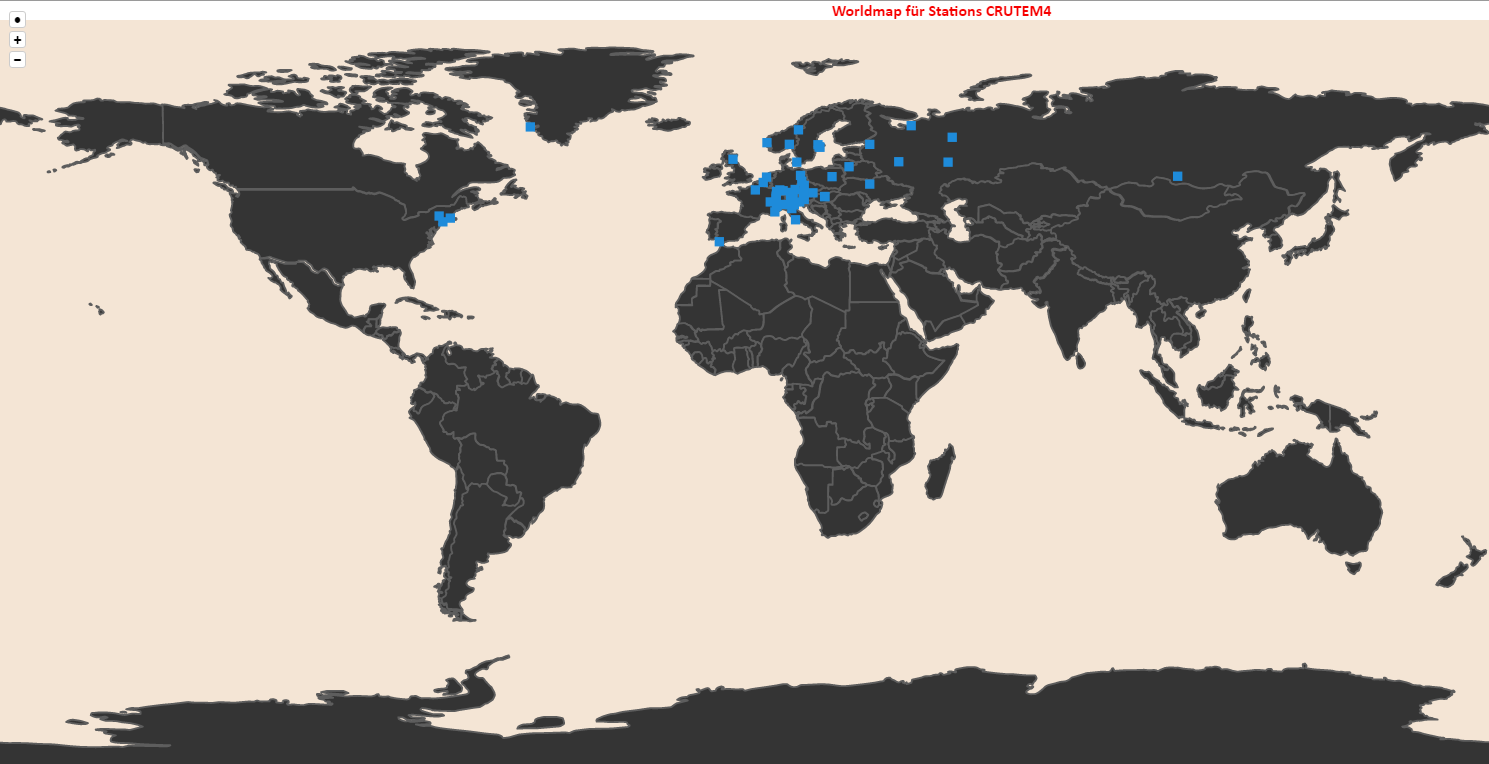

• Der IPCC verweist auf eine Datenquelle CRUTEM4), auf der die Klimamodelle aufbauen bzw. aufbauten und der IPCC erwähnt als zusätzliche Quelle GHCN - global historical climate network.

• Eine erste Prüfung der Daten über die Messstationen zeigt, dass zwei in der Öffentlichkeit stehende Behauptungen zumindest nicht präzise sind:

◦ die Behauptung, dass systematische Aufzeichnungen erst 1820 beginnen, ist nicht korrekt, es gibt einige Messtationen, bei bereits im vorhergehenden 18. Jahrhundert systematische Aufzeichnungen vorgenommen haben

◦ die Behauptung, dass die seit 1820 vorliegenden Aufzeichnungen systematisch sind, muss dahingehend präzisiert werden, dass lediglich für USA, Westeuropa und Japan einigermaßen flächendeckende und damit potentiell repräsentative Aufzeichnungen vorliegen, für die Südhalbkugel, für das östliche Europa bis Asien und für die Polgebiete gibt es keine flächendeckenden Aufzeichnungen und daher nur Mutmaßungen über exakte Temperaturen, mit denen ja so gerne gerechnet wird

◦ Nach Prof. Rahmstorf sind Daten von Wetterstationen über Temperaturen grundsätzlich nicht repräsentativ, sondern bestenfalls räumlich eng aussagekräftig, die Hochrechnung der Temperaturdaten zu Temperaturveränderungen sorgt aber dafür, dass die Veränderungsdaten einer Wetterstation als repräsentativ für ein Umfeld mit 1000 km Radius angesehen werden kann - bezeichnet als „correlation radius“

◦ Urban Heat Islands und anderen menschgemachte Veränderungen der Erdoberfläche haben Einfluss auf die Temperaturentwicklung. Das ist allgemein Stand der Wissenschaft, gestritten wird aber über die Bedeutung dieses Einflusses, da stehen CO2-Hysteriker mit ihrem monokausalen Denken gegen den IPCC und seinen Report über „Land Use“ und gegen viele andere Wissenschaftler, die der Bodennutzung und weiteren Einflüssen des Menschen ein höheres Gewicht geben möchten. Zum Glück gibt es Daten über Landnutzung, Bevölkerungsentwicklung und viele andere Daten, die mit den Temperatur- und Temperaturänderungsdaten korreliert werden können - das ist mein Projekt 2020.

In 2019 habe ich erste mathematische Verfahren auf die CRUTEM4- und GHCN-Daten angewendet, Ergebnisse:

• Lineare Regressionsanalysen zeigen nur minimale Steigerungsraten und Senkungsraten bei Langfristanalysen (> 150 Jahre) je Station, bei 30-Jahre Buckets gelegentlich höhere Werte, erst bei 10-Jahresbetrachtungen gibt es signifikante Steigerungsraten, das aber auch schon im 18. Jahrhundert (GHCN hat Daten ab 1701). Diese Analysen habe ich auf Monatsquerschnitte gemacht: alle Januare, alle Februare etc. wurden je Station jeweils differenziert betrachtet

• Clusteranalysen über die Monatsprofile von Jahren zeigen „homogene Sommermonate“ und starke Schwankungstypen in den kalten Jahreszeiten, das hat mich überrascht (ist aber ortsabhängig und nicht global), das wird in 2020 weiter untersucht

• Aggregationen auf Breitengrade und Monate zu Jahres-Heatmaps liefern erstaunlich ansehliche und erwartungskonforme Ergebnisse, auch ohne Interpolation und „Glättung“, diese Heatmaps habe ich in animierte Gifs umgesetzt, sieht gut aus, hat aber im Ergebnis nicht überrascht

• Die globale Zusammenführung von Breitengrad-Aggregationen der Temperaturwerte mit Bevölkerungs- und Landnutzungsdaten aus HYDE je Breitengrad haben keine durchschlagenden Erkenntnisse gebracht, das werden ich in 2020 Jahr weiter differenzieren auf das enge und das weite Umfeld von Messstationen

• Die Auswertung der Sonnenstunden je Breitengrad in Abhängigkeit von der Deklination der Erde zur Sonne in den relevanten Zeiträumen der Klimadaten haben ebenfalls keine signifikanten Erkenntnisse gebracht. 200 Kalenderjahre bedeuten keine signifikanten Änderungen - die Theorie des Flügelschlags eines Schmetterlings für das „Klima als nicht-lineares System“ (O-Ton IPCC) mal außen vor

• El Ninjo ist ein Wetterphänomen im Pazifik mit dramatischer Auswirkung auf das Weltwetter - jeweils für mehrere Jahre und zahlreiche Klima-Wissenschaftler sehen Auswirkungen auf bis zu 75% der Erdoberfläche und Geschichtswissenschaftler weisen darauf hin, dass frühzeitliche Hochkulturen in Nord-, Mittel- und Südamerika durch starke El Ninjo-Perioden untergegangen sind und Biologen führen entfernte Korallenbleichen ebenfalls auf starkte El Ninjo-Jahre zurück.

• Und die tagesgenauen Wetterdaten, die für Europa verfügbar sind, werden ebenfalls in 2020 noch besser aufbereitet und analysiert

• Der IPCC verweist auf eine Datenquelle CRUTEM4), auf der die Klimamodelle aufbauen bzw. aufbauten und der IPCC erwähnt als zusätzliche Quelle GHCN - global historical climate network.

• Eine erste Prüfung der Daten über die Messstationen zeigt, dass zwei in der Öffentlichkeit stehende Behauptungen zumindest nicht präzise sind:

◦ die Behauptung, dass systematische Aufzeichnungen erst 1820 beginnen, ist nicht korrekt, es gibt einige Messtationen, bei bereits im vorhergehenden 18. Jahrhundert systematische Aufzeichnungen vorgenommen haben

◦ die Behauptung, dass die seit 1820 vorliegenden Aufzeichnungen systematisch sind, muss dahingehend präzisiert werden, dass lediglich für USA, Westeuropa und Japan einigermaßen flächendeckende und damit potentiell repräsentative Aufzeichnungen vorliegen, für die Südhalbkugel, für das östliche Europa bis Asien und für die Polgebiete gibt es keine flächendeckenden Aufzeichnungen und daher nur Mutmaßungen über exakte Temperaturen, mit denen ja so gerne gerechnet wird

◦ Nach Prof. Rahmstorf sind Daten von Wetterstationen über Temperaturen grundsätzlich nicht repräsentativ, sondern bestenfalls räumlich eng aussagekräftig, die Hochrechnung der Temperaturdaten zu Temperaturveränderungen sorgt aber dafür, dass die Veränderungsdaten einer Wetterstation als repräsentativ für ein Umfeld mit 1000 km Radius angesehen werden kann - bezeichnet als „correlation radius“

◦ Urban Heat Islands und anderen menschgemachte Veränderungen der Erdoberfläche haben Einfluss auf die Temperaturentwicklung. Das ist allgemein Stand der Wissenschaft, gestritten wird aber über die Bedeutung dieses Einflusses, da stehen CO2-Hysteriker mit ihrem monokausalen Denken gegen den IPCC und seinen Report über „Land Use“ und gegen viele andere Wissenschaftler, die der Bodennutzung und weiteren Einflüssen des Menschen ein höheres Gewicht geben möchten. Zum Glück gibt es Daten über Landnutzung, Bevölkerungsentwicklung und viele andere Daten, die mit den Temperatur- und Temperaturänderungsdaten korreliert werden können - das ist mein Projekt 2020.

In 2019 habe ich erste mathematische Verfahren auf die CRUTEM4- und GHCN-Daten angewendet, Ergebnisse:

• Lineare Regressionsanalysen zeigen nur minimale Steigerungsraten und Senkungsraten bei Langfristanalysen (> 150 Jahre) je Station, bei 30-Jahre Buckets gelegentlich höhere Werte, erst bei 10-Jahresbetrachtungen gibt es signifikante Steigerungsraten, das aber auch schon im 18. Jahrhundert (GHCN hat Daten ab 1701). Diese Analysen habe ich auf Monatsquerschnitte gemacht: alle Januare, alle Februare etc. wurden je Station jeweils differenziert betrachtet

• Clusteranalysen über die Monatsprofile von Jahren zeigen „homogene Sommermonate“ und starke Schwankungstypen in den kalten Jahreszeiten, das hat mich überrascht (ist aber ortsabhängig und nicht global), das wird in 2020 weiter untersucht

• Aggregationen auf Breitengrade und Monate zu Jahres-Heatmaps liefern erstaunlich ansehliche und erwartungskonforme Ergebnisse, auch ohne Interpolation und „Glättung“, diese Heatmaps habe ich in animierte Gifs umgesetzt, sieht gut aus, hat aber im Ergebnis nicht überrascht

• Die globale Zusammenführung von Breitengrad-Aggregationen der Temperaturwerte mit Bevölkerungs- und Landnutzungsdaten aus HYDE je Breitengrad haben keine durchschlagenden Erkenntnisse gebracht, das werden ich in 2020 Jahr weiter differenzieren auf das enge und das weite Umfeld von Messstationen

• Die Auswertung der Sonnenstunden je Breitengrad in Abhängigkeit von der Deklination der Erde zur Sonne in den relevanten Zeiträumen der Klimadaten haben ebenfalls keine signifikanten Erkenntnisse gebracht. 200 Kalenderjahre bedeuten keine signifikanten Änderungen - die Theorie des Flügelschlags eines Schmetterlings für das „Klima als nicht-lineares System“ (O-Ton IPCC) mal außen vor

• El Ninjo ist ein Wetterphänomen im Pazifik mit dramatischer Auswirkung auf das Weltwetter - jeweils für mehrere Jahre und zahlreiche Klima-Wissenschaftler sehen Auswirkungen auf bis zu 75% der Erdoberfläche und Geschichtswissenschaftler weisen darauf hin, dass frühzeitliche Hochkulturen in Nord-, Mittel- und Südamerika durch starke El Ninjo-Perioden untergegangen sind und Biologen führen entfernte Korallenbleichen ebenfalls auf starkte El Ninjo-Jahre zurück.

• Und die tagesgenauen Wetterdaten, die für Europa verfügbar sind, werden ebenfalls in 2020 noch besser aufbereitet und analysiert

Bornheim, 27.06.2019

Antropogenes CO2 als alleinige Erklärung der Verursachung des Klimawandels

- das verengt den Horizont und lenkt u.U. von wichtigen Faktoren ab.

Friederike Otto hat mit "Wütendes Wetter" und ihrer Promotionsarbeit "Modelling the earth’s climate - an epistemic perspective" den Blick auf Klima und Wetter erweitert - es geht nicht nur um CO2, sondern um eine offene Ursachenforschung und "Attribution Science" - Zuordnungswissenschaft und es gibt eine entsprechende Sammlung menschgemachter Entscheidungen und Massnahmen, die das Klima kritisch beeinflussen.

1990 hat der IPCC veröffentlicht "Climate Change - The IPCC Scientific Assessment - Workging Group 1" (https://www.ipcc.ch/report/ar1/wg1/ download mit https://www.ipcc.ch/site/assets/uploads/2018/03/ipcc_far_wg_I_full_report.pdf Seite XV, Figure 2) und dort zu CO2 eine Graphik über 160.000 Jahre dargestellt, die aus meiner Sicht nicht zum Alarmismus aufrufen muss.

Es gibt Übereinstimmung, dass sich das Klima ändert, aber verschiedene Ansichten über die Ursachen - "Wütendes Wetter" und eine TV-Sendereihe "Planet Sand" legen nahe, die Faktoren menschliche Gier und menschliche Dummheit an die erste Stelle zu setzen und Differenzierungen vorzunehmen, wie dummer Umgang mit der Erdoberfläche, dummer Umgang mit Wasser als Ressource u.v.m.

Die Diskussion zum Klimawandel hat sich vom wissenschaftlichen Diskurs zur Hysterie entwickelt, Versachlichung ist geboten, um urschachengerechte Entscheidungen zu treffen.

Mein Beitrag zur Versachlichung dient erst mal mir selbst, ich möchte überprüfen:

Stimmt es, dass der IPCC die Zahl der Messstellen reduziert hat und dass dadurch ein Übergewicht von Klimadaten aus urbanen Zentren und urbanen Gegenden ausgewertet wird

Stimmt es, dass es eigentlich viel zu wenig Messtellen gibt und dass daher die Interpolation zu den allgemein verwendeten "Grid-Daten" zu viel Spielraum für Manipulation bzw. "Parameteroptimnierung" lässt

Eigene Auswertung der Klima-Rohdaten: ECA&D - European Climate Assessment & Dataset https://www.ecad.eu//dailydata/predefinedseries.php

Aufbereitung der Daten nach Kontinenten, Gebieten, Ländern sowie der Attribute und der Zeiträume mit Komfortabler Selektion über Treeviews

Auswertung der Anzahl der Messstellen nach dem Kriterium "urbane Nähe"

Ausgabe von Landkarten mit den Stationen und Messstellen zur zusätzlichen Selektion der Messstellen

Optische Ausgabe von Messreihen mit Microcharts bzw. Sparklines

Optional: Sonification auf den Sparklines

Regressionsanalyse auf Messreihen

Korrelationsanalyse auf Zeitreihen mit mehreren Attributen (Messreihen)

und dann sehe ich mal weiter, vorbreitet ist das Zuspiel weiterer Daten = Attribute, die öffentlich verfübar sind zur Bevölkerungsentwicklung, Landnutzung, Energiewirtschaft, etc.

Friederike Otto hat mit "Wütendes Wetter" und ihrer Promotionsarbeit "Modelling the earth’s climate - an epistemic perspective" den Blick auf Klima und Wetter erweitert - es geht nicht nur um CO2, sondern um eine offene Ursachenforschung und "Attribution Science" - Zuordnungswissenschaft und es gibt eine entsprechende Sammlung menschgemachter Entscheidungen und Massnahmen, die das Klima kritisch beeinflussen.

1990 hat der IPCC veröffentlicht "Climate Change - The IPCC Scientific Assessment - Workging Group 1" (https://www.ipcc.ch/report/ar1/wg1/ download mit https://www.ipcc.ch/site/assets/uploads/2018/03/ipcc_far_wg_I_full_report.pdf Seite XV, Figure 2) und dort zu CO2 eine Graphik über 160.000 Jahre dargestellt, die aus meiner Sicht nicht zum Alarmismus aufrufen muss.

Es gibt Übereinstimmung, dass sich das Klima ändert, aber verschiedene Ansichten über die Ursachen - "Wütendes Wetter" und eine TV-Sendereihe "Planet Sand" legen nahe, die Faktoren menschliche Gier und menschliche Dummheit an die erste Stelle zu setzen und Differenzierungen vorzunehmen, wie dummer Umgang mit der Erdoberfläche, dummer Umgang mit Wasser als Ressource u.v.m.

Die Diskussion zum Klimawandel hat sich vom wissenschaftlichen Diskurs zur Hysterie entwickelt, Versachlichung ist geboten, um urschachengerechte Entscheidungen zu treffen.

Mein Beitrag zur Versachlichung dient erst mal mir selbst, ich möchte überprüfen:

Stimmt es, dass der IPCC die Zahl der Messstellen reduziert hat und dass dadurch ein Übergewicht von Klimadaten aus urbanen Zentren und urbanen Gegenden ausgewertet wird

Stimmt es, dass es eigentlich viel zu wenig Messtellen gibt und dass daher die Interpolation zu den allgemein verwendeten "Grid-Daten" zu viel Spielraum für Manipulation bzw. "Parameteroptimnierung" lässt

Eigene Auswertung der Klima-Rohdaten: ECA&D - European Climate Assessment & Dataset https://www.ecad.eu//dailydata/predefinedseries.php

Aufbereitung der Daten nach Kontinenten, Gebieten, Ländern sowie der Attribute und der Zeiträume mit Komfortabler Selektion über Treeviews

Auswertung der Anzahl der Messstellen nach dem Kriterium "urbane Nähe"

Ausgabe von Landkarten mit den Stationen und Messstellen zur zusätzlichen Selektion der Messstellen

Optische Ausgabe von Messreihen mit Microcharts bzw. Sparklines

Optional: Sonification auf den Sparklines

Regressionsanalyse auf Messreihen

Korrelationsanalyse auf Zeitreihen mit mehreren Attributen (Messreihen)

und dann sehe ich mal weiter, vorbreitet ist das Zuspiel weiterer Daten = Attribute, die öffentlich verfübar sind zur Bevölkerungsentwicklung, Landnutzung, Energiewirtschaft, etc.

Bornheim, 09.03.2019

Unterstützung eines Kongresses mit über 300 Teilnehmern, Sprechern und Helfern

mit einer Smartphone-App und einem Administrations-Backend.

Konsequent wurde auf aktuelle Technologie und ein hohes Maß an Sicherheit geachtet.

Lessons learned:

Es gibt weitergehende Planungen:

Konsequent wurde auf aktuelle Technologie und ein hohes Maß an Sicherheit geachtet.

- PWA - Progressive Web App zur Unterstützung von iOS, Android und Windows sowie von einem mobilen und einem offline Modus

- Responsive Design, um unterschiedliche Bildschirmtypen und Auflösungen unterstützen zu können

- Kameranutzung für die QR-Code-Erkennung sowie QR-Code-Ausgabe

- SSE - Server Sent Events wurden genutzt, um Push-Messages an die Teilnehmer zu senden

- Ein Kalender-Widget wurde genutzt, um die Terminplanung der Teilnehmer zu unterstützen

- Node.js und MongoDB als No-SQL Datenbank wurden für das Backend genutzt

- AWS EC2 mit Ubuntu wurde als Cloud-Basis genutzt

- https diente der Verschlüsselung der Kommunikation zwischen Browser und Server

- Login und Session-Management wurden mit Standards sicher abgedeckt

Lessons learned:

- Die Pflege von DNS-Verweisdaten ist im Vorfeld abzuklären

- Der Massenversand von eMails (Übermittlung des initialen, persönlichen Passworts) ist im Vorfeld abzuklären, "normale" eMail Konten haben Restriktionen auf den Sendungen pro Tag

- Die Bedienerführung beim erstmaligen Aufruf der Anwendung muss sorgfältig choreographiert sein und sicher durch die wesentlichen Funktionen führen

- QR-Codes sind nicht mehr das Tool der Wahl für den Austausch von Kontakt-Verlinkungen

- nicht jeder Teilnehmer hat den neuesten Stand von mobile Screens

- Hersteller ändern schon mal "spontan" HTML5 Kompatibilitäten zu Inkompatibilitäten ab, es hilft wirklich nur testen

- zufriedene Anwender und positives Feedback sind die beste Motivation

Es gibt weitergehende Planungen:

- es wird WebRTC zum Einsatz kommen, um granularer und noch sicherer Kommunikation zwischen Teilnehmern bereitstellen zu können

- Rating und Voting (TED) werden konfigurierbar gemacht und mit Echtzeit-Statistik ausgestattet.

2018 - Rückblick und Ausblick

Bornheim, 27.12.2018

Hinweis in eigener Sache: Die Unterstützung des Betriebs im Cafe im Trimborn-Hof erfolgte bis Ende 2021.

Danach wurde der Betrieb des Cafes eingestellt.

Entwickelt wurden Unterstützungsfunktionen für offene Ladenkasse, Kassenbericht und Einnahmen-Überschussrechnung (EÜR). Das war erfolgreich mit:

Ein Kassensystem konnte entwickelt und getestet werden - auch im Zusammenspiel mit einer TSE, die als Cloud-Lösung gemäß den mathematischen Vorgaben der Spezifikation des TÜV/BSI realisiert wurde.

Da das "Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016" einerseits neue, hohe Anforderungen definiert, anderseits aber auch eine Übergangsfrist bis Ende 2022 definiert.

Die "Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (Kassensicherungsverordnung – KassenSichV)* vom 26. September 2017" ist dazu als Ausführungsbestimmung zu sehen und ein "Leckerbissen" der Gesetzgebung und der Abwicklung.

Lesenswert ist das Papier "Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) zu der Verordnung des Bundesministeriums der Finanzen – Drucksachen 18/12221, 18/12443 Nr. 2.2 – Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (Kassensicherungsverordnung – KassenSichV)" Link: http://dip21.bundestag.de/dip21/btd/18/125/1812581.pdf

Interessant finde ich: "Die Fraktion der SPD ergänzte, das verabschiedete Gesetz sowie die vorgelegte Verordnung würden noch Verbesserungspotential aufweisen, zum Beispiel bei der Konkretisierung und bei der Effektivität der Verordnung. Technologisch und praktisch blieben noch offene Fragen." und "Trotz der genannten Mängel würden Gesetz und Verordnung einem neu gewählten Bundestag und einem eventuell neu geführten Bundesministerium der Finanzen die Möglichkeit bieten, aus den bestehenden Regelungen ein wirkungsvolles Instrument gegen Steuerbetrug zu entwickeln."

Das ist schon hart am Prinzip Hoffnung, die Fraktion "Die Linke" und die Fraktion "Bündnis 90/Die Grünen" haben qualifizierte Gegenstellungnahmen abgegeben, sie verweisen auf INSIKA und mangelnde Präzision und mangelnde Vollständigkeit der Vorgaben in der Kassensicherungsverordnung und lehnen die Beschlussempfehlung ab.

Der Deutscher Fachverband für Kassen- und Abrechnungssystemtechnik e.V. (DFKA) hat inzwischen zahlreiche, sehr kritische Stellungnahmen erarbeitet, die bisher den Gesetzgeber aber scheinbar nicht beeindruckt haben.

Die XING-Diskussionsgruppe zur Kassensicherungsverordnung zeigt ebenfalls zahlreiche Schwächen auf und verweist auf zu erwartende Zertifizierungskosten von 600.000,- für eine TSE - Technische Sicherungseinrichtung.

Hinweis: die Entwicklung eines Kassensystems mit cloudbasierter TSE wurde aufgegeben, die Risiken und die Zertifizierungskosten konnten nicht getragen werden, es hat schlussendlich auch den Weg in hardwarebasierte TSE gegeben, da der Gesetzgeber schlussendlich die Cloud nicht präferierte.

Da die offene Ladenkasse in Umsatz- und Gewinnlimiten weiterhin zulässig ist, wurde entsprechend eine Unterstützung der offenen Ladenkasse in Form eines Kassenberichts realisiert.

Entwickelt wurden Unterstützungsfunktionen für offene Ladenkasse, Kassenbericht und Einnahmen-Überschussrechnung (EÜR). Das war erfolgreich mit:

- Homepage-Pflege

- Facebook-Pflege

- Unterstützung der Abrechnung für geschlossene Gesellschaften

- Unterstützung der Bereitstellung der Unterlagen für den Steuerberater (EÜR)

Ein Kassensystem konnte entwickelt und getestet werden - auch im Zusammenspiel mit einer TSE, die als Cloud-Lösung gemäß den mathematischen Vorgaben der Spezifikation des TÜV/BSI realisiert wurde.

Da das "Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016" einerseits neue, hohe Anforderungen definiert, anderseits aber auch eine Übergangsfrist bis Ende 2022 definiert.

Die "Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (Kassensicherungsverordnung – KassenSichV)* vom 26. September 2017" ist dazu als Ausführungsbestimmung zu sehen und ein "Leckerbissen" der Gesetzgebung und der Abwicklung.

Lesenswert ist das Papier "Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) zu der Verordnung des Bundesministeriums der Finanzen – Drucksachen 18/12221, 18/12443 Nr. 2.2 – Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (Kassensicherungsverordnung – KassenSichV)" Link: http://dip21.bundestag.de/dip21/btd/18/125/1812581.pdf

Interessant finde ich: "Die Fraktion der SPD ergänzte, das verabschiedete Gesetz sowie die vorgelegte Verordnung würden noch Verbesserungspotential aufweisen, zum Beispiel bei der Konkretisierung und bei der Effektivität der Verordnung. Technologisch und praktisch blieben noch offene Fragen." und "Trotz der genannten Mängel würden Gesetz und Verordnung einem neu gewählten Bundestag und einem eventuell neu geführten Bundesministerium der Finanzen die Möglichkeit bieten, aus den bestehenden Regelungen ein wirkungsvolles Instrument gegen Steuerbetrug zu entwickeln."

Das ist schon hart am Prinzip Hoffnung, die Fraktion "Die Linke" und die Fraktion "Bündnis 90/Die Grünen" haben qualifizierte Gegenstellungnahmen abgegeben, sie verweisen auf INSIKA und mangelnde Präzision und mangelnde Vollständigkeit der Vorgaben in der Kassensicherungsverordnung und lehnen die Beschlussempfehlung ab.

Der Deutscher Fachverband für Kassen- und Abrechnungssystemtechnik e.V. (DFKA) hat inzwischen zahlreiche, sehr kritische Stellungnahmen erarbeitet, die bisher den Gesetzgeber aber scheinbar nicht beeindruckt haben.

Die XING-Diskussionsgruppe zur Kassensicherungsverordnung zeigt ebenfalls zahlreiche Schwächen auf und verweist auf zu erwartende Zertifizierungskosten von 600.000,- für eine TSE - Technische Sicherungseinrichtung.

Hinweis: die Entwicklung eines Kassensystems mit cloudbasierter TSE wurde aufgegeben, die Risiken und die Zertifizierungskosten konnten nicht getragen werden, es hat schlussendlich auch den Weg in hardwarebasierte TSE gegeben, da der Gesetzgeber schlussendlich die Cloud nicht präferierte.

Da die offene Ladenkasse in Umsatz- und Gewinnlimiten weiterhin zulässig ist, wurde entsprechend eine Unterstützung der offenen Ladenkasse in Form eines Kassenberichts realisiert.

Bornheim, 04.04.2018

Digitalisierung ist in aller Munde, vor allem in Politik, Verbänden und Publizistik.

Eckertz-Consult recherchiert und prüft neue Ansätze der Digitalisierung praktisch und kritisch, so dass realistische Einschätzungen von Chancen und Risiken, Stärken und Schwächen entstehen können.

Digitalisierung ist weit mehr als nur "Breitband" oder "Lufttaxi" und die Veränderung in der Arbeitswelt und an den (Büro-) Arbeitsplätzen wird sich nicht primär an diesen Themen orientieren, sondern an naheliegenderen Themen, die hier bezogen auf Büroarbeiten aufgelistet werden (daher fehlt hier der 3D-Druck als besonders kritischer Aspekt für Produktentwicklung, Produktion und Wartung im industriellen und handwerklichen Bereich):

Eckertz-Consult recherchiert und prüft neue Ansätze der Digitalisierung praktisch und kritisch, so dass realistische Einschätzungen von Chancen und Risiken, Stärken und Schwächen entstehen können.

Digitalisierung ist weit mehr als nur "Breitband" oder "Lufttaxi" und die Veränderung in der Arbeitswelt und an den (Büro-) Arbeitsplätzen wird sich nicht primär an diesen Themen orientieren, sondern an naheliegenderen Themen, die hier bezogen auf Büroarbeiten aufgelistet werden (daher fehlt hier der 3D-Druck als besonders kritischer Aspekt für Produktentwicklung, Produktion und Wartung im industriellen und handwerklichen Bereich):

- Digitalisierung der Kommunikation

- Digitalisierung von Belegen und Dokumenten

- Beleglesung

- Spracheingabe und Sprachausgabe

- Chat-Systeme bis zu Chat-Bots und Push-Systeme

- Echtzeit-Analysen

Bornheim, 28.08.2017

Die Website eckertz-consult stellt neue Lösungsansätze von einem senior Startup vor.

40 Jahre Erfahrung mit Unternehmenslösungen (ERP-Systemen) und unterschiedlichen Technologien werden weiter geführt in neue Unternehmenlösungen.

Nach dem Motto "eat your own cooking" werden Lösungen entwickelt, die eigene Aufgaben und Herausforderungen unterstützen. Aktuell ist dies die Entwicklung einer Unternehmenslösung für kleine Cafes ("CafeERP") als Weiterentwicklung klassischer Kassensysteme für das eigene Cafe

Diese neue Lösung setzt neue Techniken ein und kann so die aktuellen Anforderungen wie GoBD und Integration zu Systemen des Rechnungswesens gut erfüllen orientiert an der in Arbeit bzw. Spezifikation befindlichen Taxonomie des DFKA.

40 Jahre Erfahrung mit Unternehmenslösungen (ERP-Systemen) und unterschiedlichen Technologien werden weiter geführt in neue Unternehmenlösungen.

Nach dem Motto "eat your own cooking" werden Lösungen entwickelt, die eigene Aufgaben und Herausforderungen unterstützen. Aktuell ist dies die Entwicklung einer Unternehmenslösung für kleine Cafes ("CafeERP") als Weiterentwicklung klassischer Kassensysteme für das eigene Cafe

Diese neue Lösung setzt neue Techniken ein und kann so die aktuellen Anforderungen wie GoBD und Integration zu Systemen des Rechnungswesens gut erfüllen orientiert an der in Arbeit bzw. Spezifikation befindlichen Taxonomie des DFKA.